2012�ӱ���ƴ�ҵ�ʸ�ƻ�������������(5)

�鿴���ܣ�2012�ӱ���ƴ�ҵ�ʸ�ƻ����������������

�ڶ��� ��ƿ�Ŀ

һ����ƿ�Ŀ�ĸ���

��ƿ�Ŀ������ָ�Ի��Ҫ�صľ������ݽ��з���������Ŀ��

ע�⣺

��ƶ���������Ҫ�ء�����ƿ�Ŀ(���ʵ�����)

���Ҫ�ء����Ի�ƶ���ķ���;

��ƿ�Ŀ�����Ի��Ҫ�صķ��ࡣ

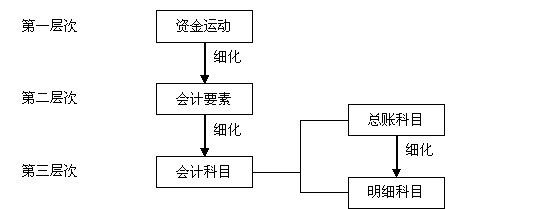

���Ҫ���ǶԻ�ƶ���Ļ������ࡣ��ƿ�Ŀ�ǽ��л�ƺ�����ṩ�����Ϣ�Ļ���ҽѧ ȫ��.���ṩwww.med126.com���Ƕ��ʽ��˶�������εĻ��֡���ƶ����������֮��Ĺ�ϵ����ͼ2-1��ʾ��

ͼ2-1 ��ƶ�����������

������ƿ�Ŀ�ķ���

(һ) ��������Ļ��Ҫ�ز�ͬ����

��ƿ�Ŀ�����������Ļ��Ҫ�ز�ͬ�����Է�Ϊ���ʲ��ࡢ��ծ�ࡢ������Ȩ���ࡢ�ɱ��ࡢ����������ࡣ

���Ҫ�ط����ƿ�Ŀ����

ע��1:���Ҫ�ط�Ϊ�����࣬����ͷ���Ҫ�صĴ��������������࣬������Ҫ���еijɱ�Ҫ����Ϊһ�ࣺ�ɱ��ࡣ

ע��2��Ҫ�ܹ����ֳ����Ļ�ƿ�Ŀ������һ�ࡣ

ע��3����ƿ�Ŀ�����ơ�������ȷ����

(1)�ʲ����ƿ�Ŀ���Ƕ��ʲ�Ҫ�صľ������ݽ��з���������Ŀ�������ʲ��������Է�Ϊ��ӳ�����ʲ��Ŀ�Ŀ�ͷ�ӳ�������ʲ��Ŀ�Ŀ����ӳ�����ʲ��Ŀ�Ŀ�У�������ֽ𡱡������д�����ԭ���ϡ�����Ӧ���˿���������Ʒ����;��ӳ�������ʲ��Ŀ�Ŀ�У������ڹ�ȨͶ�ʡ���������Ӧ�տ�����̶��ʲ������������ʲ����������ڴ�̯���á��ȡ�

�ʲ����ƿ�Ŀ�У���һЩ��������ӳ�ʲ���ֵ��Ļ���ʧ�Ŀ�Ŀ���硰�ۼ��۾ɡ������ۼ�̯��������������������������������ȡ���Щ��Ŀ��ӳ��Ӧ�ʲ��ļ�ֵ��Ļ���ʧ��Ŀ����ȷ���ʲ��������ֵ�����㵥λ�ʲ���������Ҫ��

������18����ѡ�⡿���л�ƿ�Ŀ�У������ʲ����Ŀ����(��)��

A.�����Ʒ�� ��B.Ӧ��Ʊ�ݡ� ��C.�ۼ��۾� D.��������

���𰸡�ABC

(2)��ծ���ƿ�Ŀ���ǶԸ�ծҪ�صľ������ݽ��з���������Ŀ������ծ�ij�������Ϊ��ӳ������ծ�Ŀ�Ŀ�ͷ�ӳ���ڸ�ծ�Ŀ�Ŀ����ӳ������ծ�Ŀ�Ŀ�У������ڽ�����Ӧ���˿����Ӧ��ְ��н�ꡱ����Ӧ��˰�ѡ���;��ӳ���ڸ�ծ�Ŀ�Ŀ�У������ڽ�����Ӧ��ծȯ����������Ӧ����ȡ�

������19����ѡ�⡿���и����У������ڸ�ծ��Ŀ�Ŀ����(��)��

A.���ڽ�� B.Ӧ���˿ ��C.ʵ���ʱ��� ��D.Ԥ���˿�

���𰸡�CD

(3)������Ȩ�����ƿ�Ŀ���Ƕ�������Ȩ��Ҫ�صľ������ݽ��з���������Ŀ����������Ȩ����γɺ����ʿɷ�Ϊ��ӳ�ʱ��Ŀ�Ŀ�ͷ�ӳ��������Ŀ�Ŀ����ӳ�ʱ��Ŀ�Ŀ���С�ʵ���ʱ���(�ɱ���)�����ʱ���������;��ӳ��������Ŀ�Ŀ�У���ӯ�������������������������䡱�ȡ�������Ȩ����ġ���������Ŀ������������Ҫ�أ�������ҵʵ�����������������Ȩ�棬���������Ϊ������Ȩ�����Ŀ��

������20����ѡ�⡿���и����У�����������Ȩ����Ŀ�Ŀ����(��)��

A.ʵ���ʱ��� ��B.�������� ��C.���ڹ�ȨͶ�ʡ� ��D.��Ӫҵ������

���𰸡�AB

(4)�ɱ����ƿ�Ŀ���ǶԲ�Ʒ������ɱ��Ĺ������ݽ��з���������Ŀҽѧȫ.�����ṩ�����ɱ��IJ�ͬ���ݺ����ʿ��Է�Ϊ��ӳ����ɱ��Ŀ�Ŀ�ͷ�ӳ����ɱ��Ŀ�Ŀ����ӳ����ɱ��Ŀ�Ŀ�У��������ɱ�������������á�;��ӳ����ɱ��Ŀ�Ŀ�У�������ɱ����ȡ�

������21����ѡ�⡿�������ڳɱ����Ŀ����(��)��

A.�����ɱ��� ��B.��Ӫҵ��ɱ��� ��C.������� D.���۷���

���𰸡�AC

(5)�������ƿ�Ŀ���Ƕ����롢����Ҫ�صľ������ݽ��з���������Ŀ��������IJ�ͬ���ݿ��Է�Ϊ��ӳ����Ŀ�Ŀ�ͷ�ӳ���õĿ�Ŀ����ӳ����Ŀ�Ŀ�У�����Ӫҵ�����롱��������ҵ�����롱����Ӫҵ�����롱��;��ӳ���õĿ�Ŀ�У�����Ӫҵ��ɱ�����������ҵ��ɱ��������������á�����������á��������۷��á���������˰���á�����Ӫҵ��֧�����ȡ��������Ŀ�ֱ����������Ҫ�غͷ���Ҫ�ء�

������22����ѡ�⡿�˻����������ݷ��࣬�����������˻�����(��)��

A.�����ɱ�B.δ��������C.ӯ���D.����˰����

���𰸡�D

������23���ж��⡿������á�Ӫҵ˰���ӡ����۷��á��������á�������þ������ڼ����(��)��

���𰸡���

(��)�������ṩ��Ϣ����ϸ�̶ȼ���ͳԦ��ϵ�IJ�ͬ����

���������ṩ��Ϣ����ϸ�̶ȼ���ͳԦ��ϵ�IJ�ͬ�������ܷ����Ŀ����ϸ�����Ŀ��

1���ܷ����Ŀ��Ҳ�����˿�Ŀ��һ����Ŀ���ǶԻ��Ҫ�ؾ������ݽ����������ࡢ�ṩ������Ϣ�Ļ�ƿ�Ŀ���硰ԭ���ϡ�����Ӧ���˿����Ӧ���˿����ʵ���ʱ��� �ȿ�Ŀ��

2����ϸ�����Ŀ�������ϸ��Ŀ���Ƕ��ܷ����Ŀ����һ�����࣬�ṩ����ϸ������������Ϣ�Ŀ�Ŀ���硰ԭ���ϡ���Ŀ�ɰ�ԭ���ϵ�Ʒ�֡�����������ϸ��Ŀ���ֱ�ӳ��Ʒ�֡�����ԭ����;��Ӧ���˿��Ŀ�ɰ�ծ����������ϸ��Ŀ���ֱ�ӳӦ���˿�ľ��������ֲ�����ȵȡ�

������ϸ��Ŀ�϶���ܷ����Ŀ�������ܷ����Ŀ����ϸ��Ŀ֮�����ö�����༶��Ŀ�����磬����ҵ�����������������IJ�Ʒ����������϶������£��������ɱ����ܷ����Ŀ�¿����á����������ɱ����͡����������ɱ�������������Ŀ��

3�����ߵĹ�ϵ

�ܷ����Ŀ����������ϸ�����Ŀ����ͳԦ�Ϳ������ã���ϸ�����Ŀ�Ƕ����ܷ����Ŀ����ϸ�;���˵���������ϵʾ���ڱ�2-1��

|

�ܷ����Ŀ(һ����Ŀ) |

��ϸ�����Ŀ | |

|

������ϸ��Ŀ |

������ϸ��Ŀ | |

|

�����ɱ� |

���������ɱ� |

�ײ�Ʒ �Ҳ�Ʒ |

|

���������ɱ� |

����Ʒ�� �������� | |

��2-1

�ܷ����Ŀ��������ϸ�����Ŀ֮��Ĺ�ϵ

������24����ѡ�⡿���и����У������ܷ����Ŀ����(��)��

A.Ӧ����ֵ˰�� ��B.Ӧ���˿� C.ר��Ȩ�� ��D.ר���豸

���𰸡�B